De groei van de opgenomen muziekmarkt vertraagt in 2024

Spotify heeft recent de nieuwste cijfers van zijn ‘Loud & Clear’ website gepubliceerd. Zoals elk jaar werpt het een blik op uitbetalingen aan artiesten en de muzieksector. Maar hoe passen die cijfers in het bredere plaatje van ontwikkelingen in de recorded muziekindustrie? We leggen ze naast de jaarlijkse rapporten van IFPI en MIDiA!

Loud & Clear

De eerste statistiek op Loud & Clear is dat er in 2024 meer dan 10 miljard dollar naar de muzieksector vloeide, een indrukwekkende vertienvoudiging ten opzichte van 2014. Spotify benadrukt graag dat steeds meer artiesten een significant inkomen genereren via hun platform. Bijna 1.500 artiesten ontvingen in 2024 meer dan een miljoen dollar aan streaming inkomsten. Ook artiesten in de bredere rangen lijken te profiteren: meer dan 100.000 artiesten zagen hun royalty’s stijgen van minder dan $600 in 2014 naar bijna $6.000 in 2024, meer dan 10.000 artiesten zagen een verviervoudiging van $34.000 naar $131.000.

Die cijfers ogen hoopvol, maar het is belangrijk om ze in hun bredere context te beschouwen. Hoewel 100.000 artiesten meer dan $6.000 verdienden, zijn er intussen bijna 12 miljoen artiesten die tracks uploaden naar Spotify. Dat betekent dat minder dan 1% van hen die drempel overschrijdt. Bovendien moeten die inkomsten vaak nog gedeeld worden met labels, distributeurs en eventuele bandleden. Volgens The Guardian laten de cijfers dan ook vooral zien dat financiële successen in de muzieksector ongelijk verdeeld zijn.

Voor Spotify zijn de Loud & Clear-rapporten vooral een manier om negatieve narratieven rond streaming tegen te gaan. Zo wordt het argument van de lagere ‘per-stream’ royalty tarieven ontkracht door te stellen dat alle grote streamingdiensten ‘pro rata’ royalty’s betalen. Een hogere ‘per-stream rate’ zou volgens Loud & Clear simpelweg kunnen betekenen dat gebruikers minder muziek streamen. Chris Cooke van CMU merkt op dat andere punten van kritiek, zoals de impact op verdiensten van beginnende artiesten (door de nieuwe minimumdrempel van 1.000 streams om royalty’s te ontvangen) en de benadeling van songwriters, onbesproken blijven.

Een vertraagde groei?

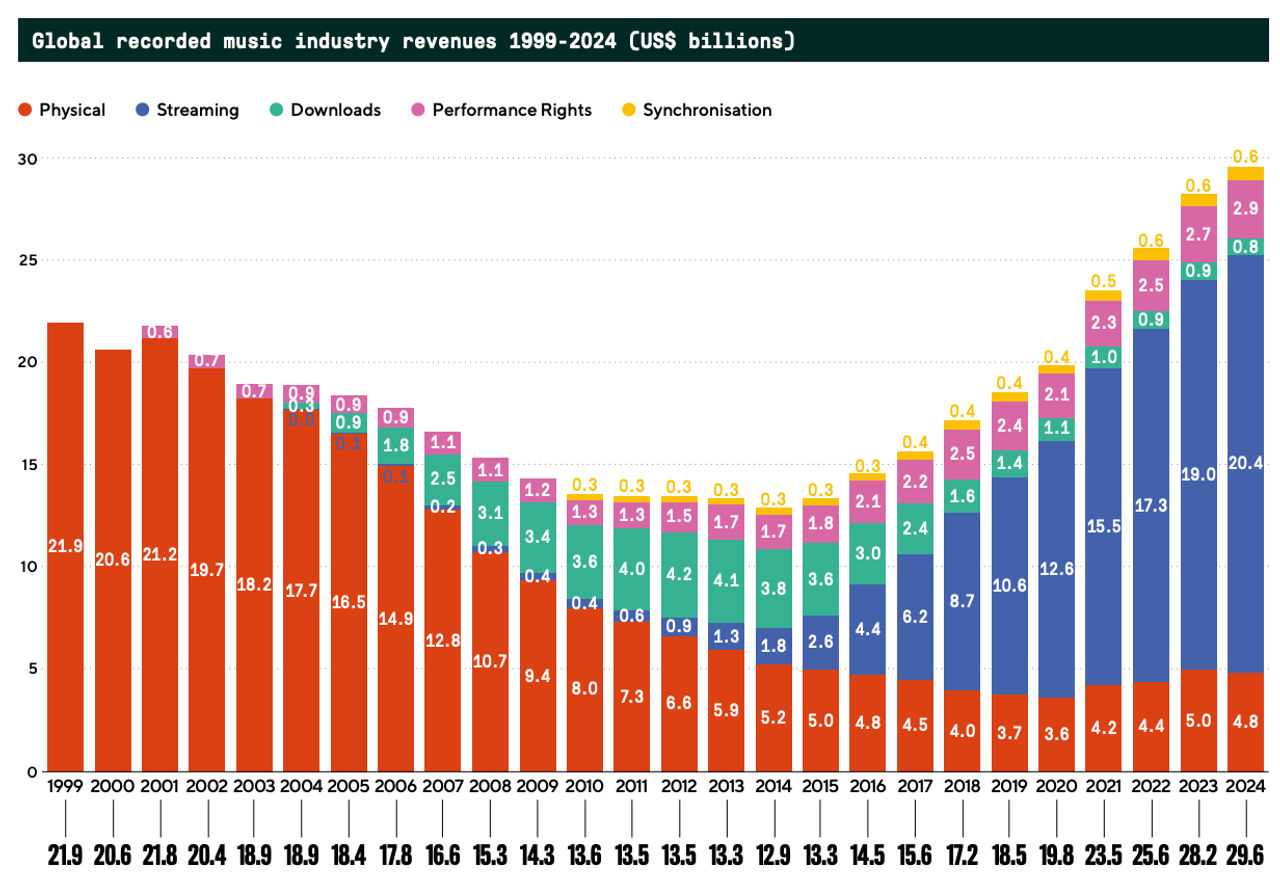

Als we even uitzoomen en kijken naar de recente rapporten van IFPI (de International Federation for the Phonographic Industry) en onderzoeksbureau MIDiA over de wereldwijde opgenomen muziekmarkt, zien we dat streaming nog steeds heel dominant is binnen de opbrengsten uit opgenomen muziek. Opmerkelijk is wel dat het aandeel van streaming in de totale omzet voor het eerst sinds 20 jaar licht gedaald is, ondanks recente prijsverhogingen van onder andere de Spotify-abonnementen. Volgens IFPI maakt streaming 69% van de totale inkomsten uit met 20,4 miljard dollar op bijna 29,6 miljard dollar, zoals je kan zien op onderstaande grafiek. MIDiA geeft een iets ander cijfer (door verschillen in definitie en inclusie van expanded rights zoals inkomsten uit merchandising of endorsement) en spreekt van 61,3% ofwel 22,2 miljard dollar op 36,2 miljard dollar. Volgens hen bedroeg de groei van streaming 6,2% in 2024, wat lager is dan de totale marktgroei (6,5%) en aanzienlijk minder dan de 10,3% in 2023.

© IFPI

Volgens Dennis Kooker (Sony Music) kent de vertraagde groei een verklaring in de verzadiging van de historisch sterkere streamingmarkten. Het zou namelijk een gevolg kunnen zijn van een sterke toename aan betalende gebruikers (9,5%) tegenover een heel lage toename aan gratis gebruikers (1,2%), zeker in de grotere streamingmarkten zoals Noord-Amerika, Azië en Europa. Aangezien streaming de sterkste motor is binnen de opgenomen muziekmarkt, zie je daardoor ook een vertraagde groei in de totale omzet uit opgenomen muziek in die markten.

Daartegenover staat dat drie van de zeven regio’s in de wereld stijgingen met dubbele cijfers boekten van 2023 naar 2024. Het Midden-Oosten en Noord-Afrika (MENA) voerde de lijst aan met +22,8%, gevolgd door de Sub-Sahara (+22,6%) en Latijns-Amerika (+22,5%). De Sub-Sahara zag de inkomsten voor het eerst de 100 miljoen dollar overschrijden (110 miljoen dollar). Dit betekent niet alleen dat de competitie, maar ook de kansen voor artiesten wereldwijd groter worden.

Indie in opmars

Een andere opvallende trend is dat zowel Loud & Clear als het rapport van MIDiA Research laten zien dat onafhankelijke labels en artiesten aan een opmars bezig zijn. Het MIDiA-rapport stelt namelijk dat indielabels hun marktaandeel voor het derde opeenvolgende jaar hebben zien groeien, met een omzetstijging van 8,2% tot 10,7 miljard dollar in 2024. Volgens Spotify genereerden onafhankelijke artiesten en labels in 2024 gezamenlijk meer dan 5 miljard dollar van Spotify, wat ongeveer de helft van de totale royalty’s van Spotify vertegenwoordigt. Spotify benadrukt dan ook dat vooral die indiesector heeft geprofiteerd van de streamingboom.

Indielabels en indie artiesten waren dus vooral succesvol op vlak van streaming, waar hun omzetgroei die van de major labels overtrof. Artiesten die in eigen beheer releasten, genereerden ook een omzet van 2 miljard dollar met een lichte omzetgroei van 4,7%. Daartegenover staat wel dat het aantal artiesten in dat segment veel sneller groeit dan de omzet, wat de concurrentie enorm doet toenemen. Mark Mulligan van MIDiA merkt ook op dat maatregelen zoals een minimumaantal streams per song een impact hebben op de streaminginkomsten van onafhankelijke artiesten. Ze durven bij MIDiA ook dromen van een nieuw streamingmodel waarbij die artiesten en indielabels nog meer kunnen bloeien. Is onze muziekindustrie effectief op een keerpunt aanbeland?

© MIDiA

Reclame